Een op de vijf huizenbezitters met een (deels) aflossingsvrije hypotheek maakt zich zorgen over de einddatum hiervan. Zij zijn bang dat ze geen nieuwe hypotheek krijgen als ze met pensioen gaan. Ook vraagt de helft zich af of de hypotheek na het pensioen nog wel betaalbaar is.

Dat concludeert Van Bruggen na een peiling onder ruim 1.500 Nederlanders tussen de 40 en 67 jaar met een (deels) aflossingsvrije hypotheek. Huizenbezitters weten niet goed hoe hun financiële toekomst eruitziet en hebben bovendien te weinig kennis over de aflossingsvrije hypotheek, stelt het hypotheekadviesbureau.

Zo weet de helft van de respondenten niet precies wat er na het pensioen met de hypotheek gebeurt. Eén op de drie ondervraagden weet niet dat ze vanaf ongeveer 57-jarige leeftijd vaak minder kunnen lenen, omdat dan wordt getoetst op het (lagere) pensioeninkomen. Wel verwacht het merendeel (83%) dat ze de hypotheeklasten tijdens hun pensioen kunnen blijven betalen.

Weinig kennis aflossingsvrije hypotheek

Hoewel bijna de helft van alle hypotheken (deels) aflossingsvrij is, weten huiseigenaren er vaak weinig van af. Zo denkt een op de 10 dat een aflossingsvrije hypotheek nooit afgelost hoeft te worden.

Of zorgen over de einddatum van een hypotheek terecht zijn, hangt grotendeels af van persoonlijke factoren, geeft Van Bruggen aan. Na afloop van een rentevaste periode kan de rente stijgen, terwijl mensen die met pensioen gaan dan vaak minder te besteden hebben dan toen ze nog werkten. En bij een scheiding of het overlijden van een partner, kan een deel van het inkomen wegvallen.

DNB: beleid aflossingsvrij aanscherpen

Van Bruggen wijst erop dat toezichthouder De Nederlandsche Bank (DNB) wil dat geldverstrekkers strenger worden in het verstrekken van nieuwe aflossingsvrije hypotheken en bij oversluiten. Aflossingsvrij kan problemen veroorzaken als de woningwaarde daalt of de betaalbaarheid afneemt omdat een huiseigenaar bijvoorbeeld na pensionering hogere maandlasten krijgt.

DNB verwacht hierdoor vooral problemen tussen tussen de jaren 2035 en 2038 en tussen 2047 en 2052. In die periodes lopen namelijk veel aflossingsvrije hypotheken af. Wel tekent DNB daarbij aan, dat veel huiseigenaren overwaarde hebben en huishoudens gemiddeld over voldoende pensioenvermogen beschikken.

Op dit moment mogen huiseigenaren de helft van hun woning aflossingsvrij financieren. Rabobank en Obvion meldden afgelopen week dat ze dit jaar de regels voor aflossingsvrije hypotheken dit jaar aanpassen. Nieuwe aflossingsvrije hypotheken mogen maximaal 30% van de woningwaarde bedragen. Het maximale bedrag is €150.000. Bestaande hypotheken blijven buiten schot.

Nieuw beleid belemmert doorstroming woningmarkt

Aangescherpt beleid is slecht voor de doorstroming op de woningmarkt, stelt Van Bruggen. Mensen met een grote aflossingsvrije hypotheek zullen minder snel verhuizen, wat de doorstroming belemmert. Dat komt omdat ze bij een nieuwe hypotheek een groot deel moeten omzetten in een annuïteitenhypotheek. Daardoor stijgen hun maandlasten.

Strenger beleid maakt ook het opnemen van overwaarde lastiger. Veel huizenbezitters hebben de afgelopen jaren flink wat overwaarde opgebouwd, maar dat geld zit in de stenen. Tot nu toe gebruikten veel mensen een aflossingsvrije hypotheek om (een deel van) die overwaarde op te nemen. Dat zorgde voor extra bestedingen en gaf de economie een impuls. Door het nieuwe beleid valt die stimulans grotendeels weg.

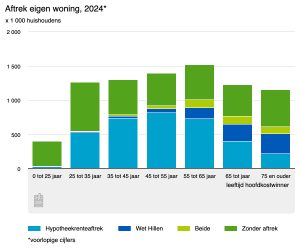

Aftrek eigen woning bijna €25 miljard in 2024

Huiseigenaren hebben in 2024 dankzij hun woningbezit in totaal €24,8 miljard kunnen aftrekken bij hun aangifte. Dat leverde € 9,5 miljard belastingvoordeel op, zo heeft het Centraal Bureau voor de Statistiek (CBS) berekend.

Het grootste deel van de aftrek eigen woning bestaat uit hypotheekrenteaftrek (94%). De rest is aftrek door geen of weinig eigenwoningschuld. Dat wordt ook wel de Wet Hillen genoemd. Woningeigenaren met een lage hypotheekschuld betalen bij deze regeling minder belasting.

Tekst gaat verder onder de afbeelding

Huishoudens van 55 tot 65 jaar gebruiken de aftrek het vaakst. Hun totale aftrek is €5,2 miljard. Van de oudste huishoudensgroep gebruikt de helft de aftrek eigen woning. Zij profiteren wel vaker van de Wet Hillen, doordat zij gemiddeld een lagere hypotheekschuld hebben dan jongere huishoudens en vaker hun eigenwoningschuld al hebben afbetaald.

aflossingsvrije hypotheek is bezorgd over het aflopen hiervan, meldt Van Bruggen na onderzoek.){kind=link}