")

De Hypotheekshop ziet ‘lichte paniek’ onder de 40 actieve geldverstrekkers in Nederland. Het aantal renteverhogingen bereikt deze week een record, met stijgingen tot 0,7 procentpunt. Bijzonder: de kortlopende rente gaat sneller omhoog dan de langlopende.

Na een korte pauze in juli en augustus, waarin de hypotheekrente per saldo iets daalde, zet de stijging vanaf september weer op volle kracht door. Recente ontwikkelingen als de aankondiging van nieuwe, grote renteverhogingen door de centrale banken Fed en ECB, de daling van het Britse pond en de waarschijnlijke sabotage van de Nord Stream-pijpleiding lijken de stijging nog verder te versterken. Immers, de rente op de kapitaalmarkt – maatstaf voor de hypotheekrente – loopt hierdoor op.

Weekrecord gebroken

Deze week komen verhogingen met 0,4 tot 0,7 procentpunt per keer veelvuldig voor, met name op de korte en middellange renteperioden: variabel, 5 en 10 jaar vast. Vandaag, halverwege de week – nieuwe aankondigingen voor vrijdag en zaterdag kunnen dus nog binnenkomen – is het weekrecord uit juni dit jaar (55 renteverhogingen) reeds gebroken.

Maar liefst 15 geldverstrekkers verhoogden deze week zelfs meerdere keren hun tarief. Ook bijzonder is dat enkele financiers hun verhogingen na bekendmaking al direct de volgende dag laten ingaan. Normaal gesproken gebeurt dat pas één of twee werkdagen later.

Tekst loopt door onder de tabel

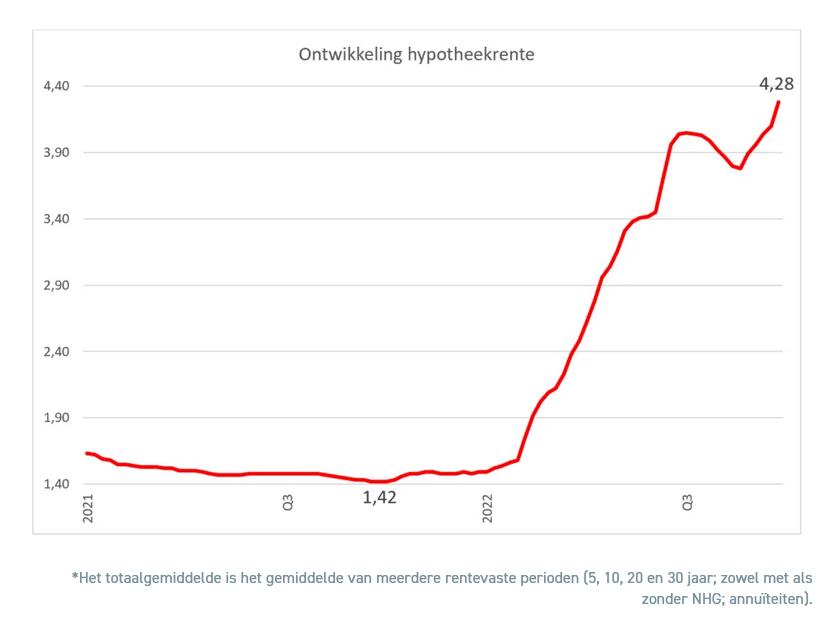

De week lijkt te gaan eindigen op een rentestand boven de 4,4% (zie afbeelding). Ook dat lijkt een nieuw weekrecord op te leveren; vorige week stond het totaalgemiddelde nog op 4,1%. Nota bene: een jaar geleden ronde deze tijd noteerde de rentestand met 1,42% de laagste stand ooit.

Omgekeerde rentes

Omdat de middellange hypotheekrentes (5 en 10 jaar vast) de laatste weken harder stijgen dan de lange hypotheekrentes (20 en 30 jaar vast), worden de verschillen tussen beide steeds kleiner.

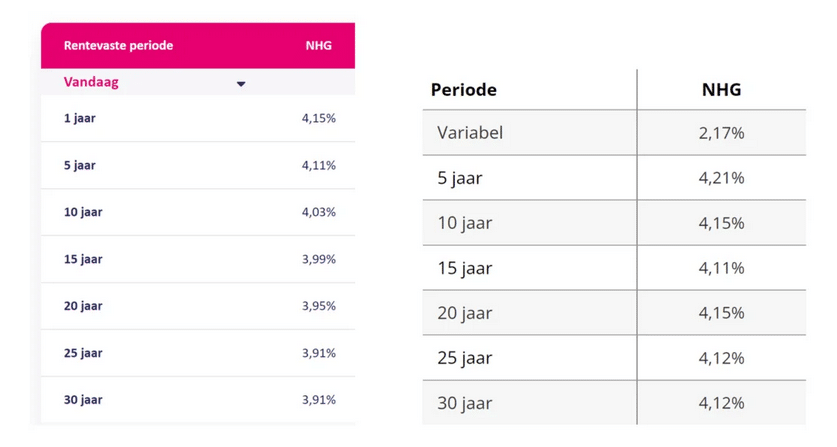

In de renteoverzichten van Lot Hypotheken, dochterlabel van NIBC (zie hieronder, linker tabel) en MUNT Hypotheken (rechter tabel) is te zien dat bij de NHG-tarieven van deze aanbieders inmiddels een bijzondere situatie is ontstaan. Normaal gesproken zijn de langlopende rentes hoger dan de kortlopende tarieven, maar hier is dat omgekeerd. Een inverse rentestructuur in vaktaal.

Tekst loopt door onder de tabel

Voorbode van recessie

Volgens een deel van de economen is een inverse rentestructuur een voorbode van een recessie. Onder normale omstandigheden vragen geldverstrekkers een hogere rentevergoeding als zij hun geld langer uitlenen. Het risico dat de inflatie het bedrag dat is uitgeleend aantast, is bij een langere renteperiode immers groter. Maar de verwachting van veel beleggers op dit moment is dat de huidige hoge inflatie de komende tijd nog aanhoudt en pas in de loop van volgend jaar zal afnemen. Zij voorzien dus juist voor de kortere termijn een groter risico op ontwaarding en vragen daarom een hogere rente.

Mogelijk is deze omgekeerde situatie bij de NHG-rentes eerder doorgevoerd dan bij de rentes zonder Nationale Hypotheek Garantie, omdat de meer risicomijdende investeerders een voorkeur hebben voor het veilige NHG-segment.

Als de omgekeerde rentes ook bij andere financiers navolging vinden, kunnen huizenkopers en verbouwers er dus weer voor kiezen om hun rente langer vast te zetten.

Gevolg van de stijgende rente is dat kopers steeds minder kunnen lenen. Binnenkort verschijnt het advies van het Nibud over de leennormen voor 2023.

Bron: Hypotheekshop

{kind=link}