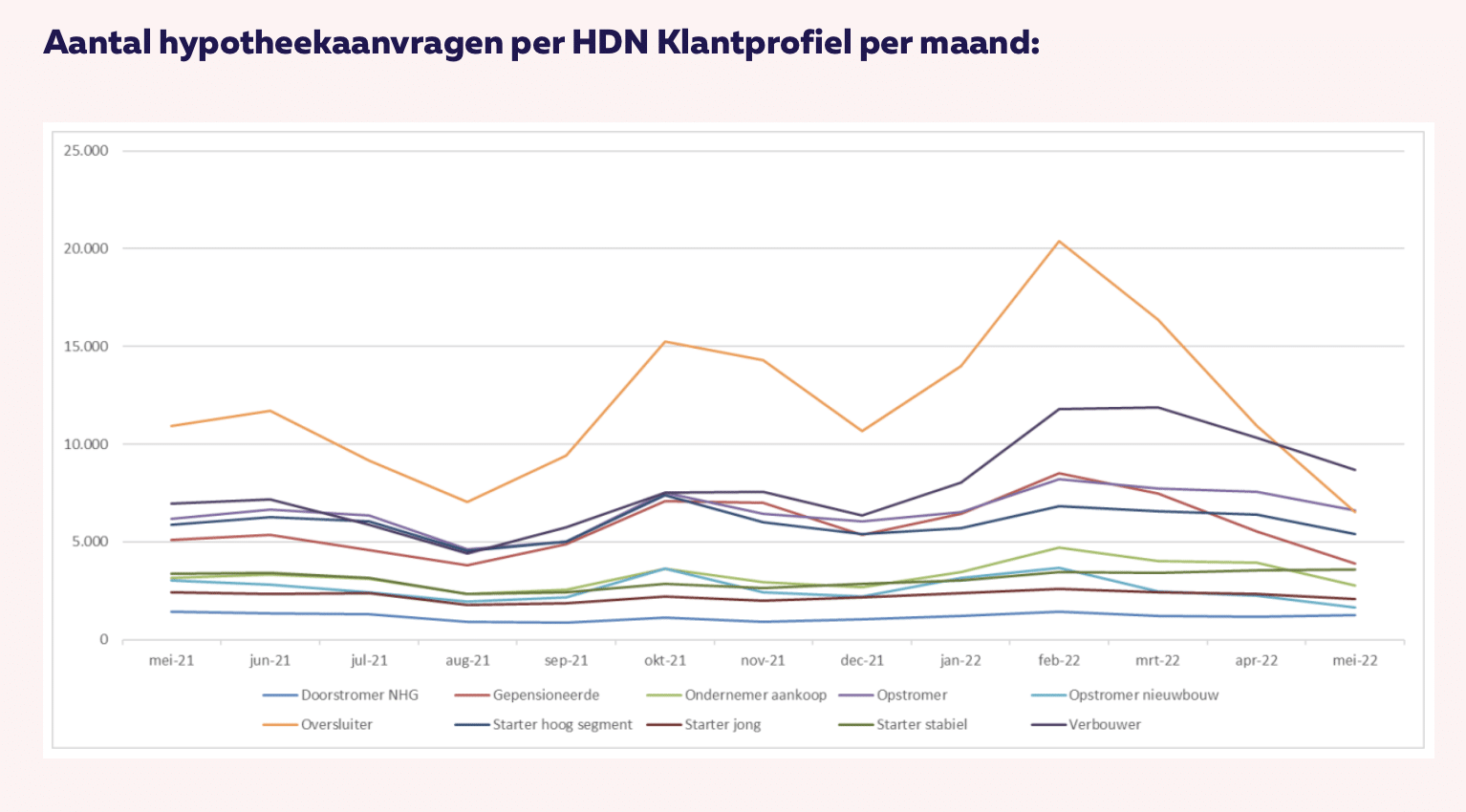

Consumenten deden in mei vaker een hypotheekaanvraag om te kunnen verbouwen dan voor het oversluiten van de bestaande hypotheek. Dat blijkt uit gegevens van Hypotheken Data Netwerk (HDN).

Sinds augustus 2019 domineerden oversluiters de hypotheekmarkt. In februari en maart van dit jaar was daarin nog een piek te zien, omdat veel mensen nog een hypotheek wilden oversluiten vanwege de verwachte rentestijging. Afgelopen februari waren er daarom meer dan 72.000 aanvragen voor hypotheken.

Lees verder onder de grafiek:

De groep oversluiters heeft zijn slag inmiddels geslagen, denkt HDN. Met 6300 aanvragen voor oversluiten in mei daalde deze categorie aanvragen 36% ten opzichte van mei vorig jaar. Vorige maand vroegen consumenten vooral nieuwe hypotheken aan omdat ze er een verbouwing mee wilden financieren. Voor dat doel zijn in mei 8900 hypotheekaanvragen gedaan.

Minder hypotheekaanvragen

Ook neemt het aantal aanvragen voor nieuwe hypotheken af, signaleert HDN. Afgelopen maand zijn 42.000 nieuwe hypotheken aangevraagd, tegen 54.000 in april. Vorig jaar waren er gemiddeld 45.000 hypotheekaanvragen per maand.

Doorstromers minder bereid tot overbieden

Doorstromers zijn bereid minder te (over)bieden voor een woning, is een andere conclusie van HDN. Starters op de woningmarkt kiezen in vergelijking met mei vorig jaar voor een 6% hogere hypotheeksom. Gemiddeld bedraagt het hypotheekbedrag bij starters €291.000.

Onder doorstromers is het hypotheekbedrag echter gelijk gebleven of licht gedaald (met minder dan 3%) ten opzichte van precies een jaar geleden. Onlangs meldde ook dataspecialist Matrixian Group dat een daling van overbiedingen lijkt door te zetten.

Kortere rentevaste periode hypotheekaanvraag

HDN ziet verder dat consumenten bij een hypotheekaanvraag voor kortere rentevaste periodes kiezen. Precies een jaar geleden was een rentevaste periode gemiddeld 19,9 jaar, waarbij ruim de helft van de leningdelen voor 20 jaar werd vastgezet. Inmiddels is de rentevaste periode gedaald naar 17,7 jaar. Daarbij staat 39% van de rentedelen voor 20 jaar vast.

{kind=link}